Списание долгов по кредитам в Красноярске

Списать долги по кредитам и кредитным картам можно путём банкротства физических лиц. Это законный способ, регламентированный ФЗ № 127.

Банкротство позволяет аннулировать просрочки не только по кредитам, но и по коммунальным услугам, налогам, штрафам ГИБДД и договорам с физлицами.

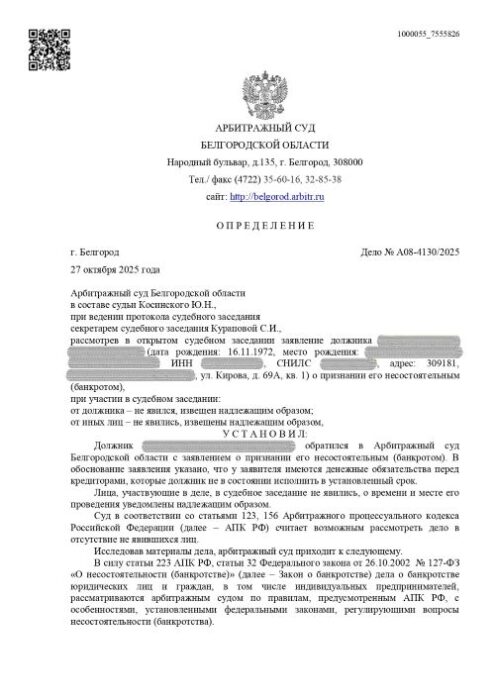

Выигранные дела

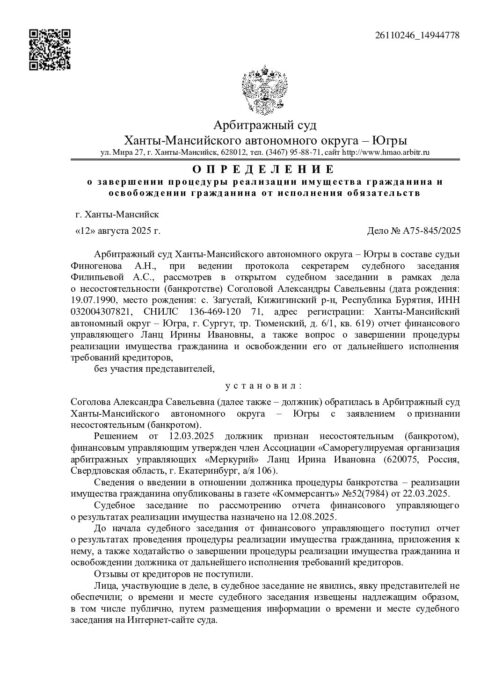

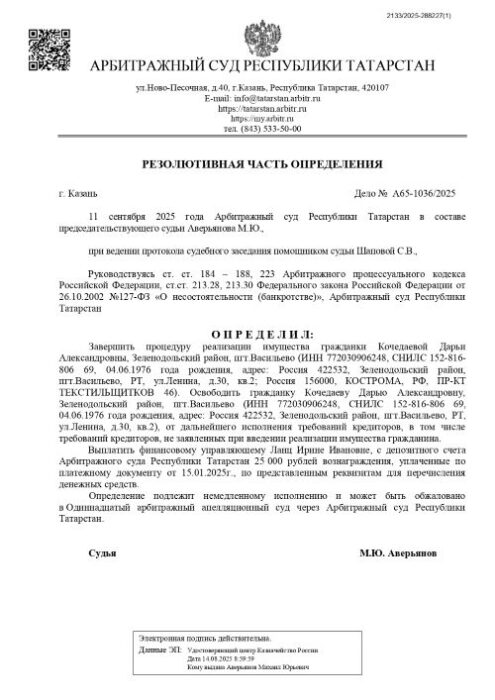

- Дата обращения:

- 01.03.2025

- Дата завершения:

- 15.10.2025

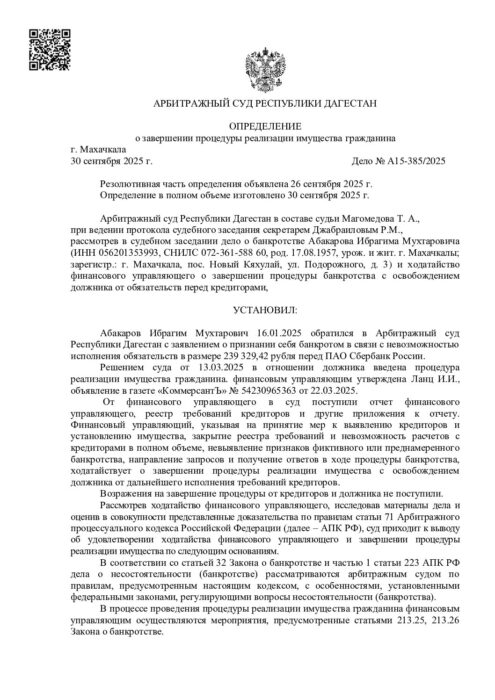

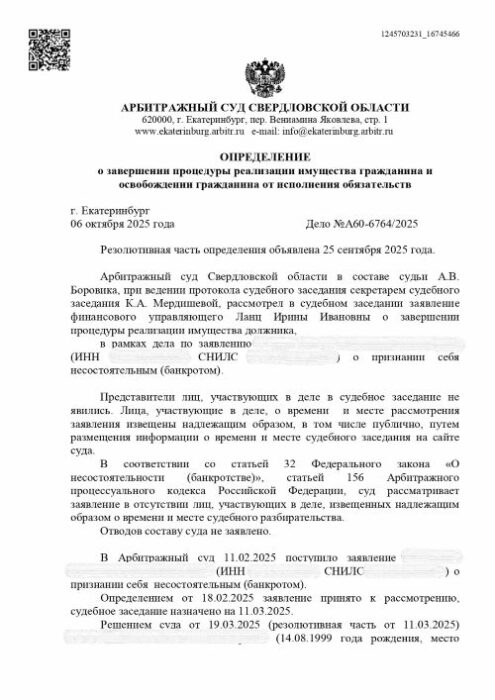

- Дата обращения:

- 20.12.2024

- Дата завершения:

- 18.10.2025

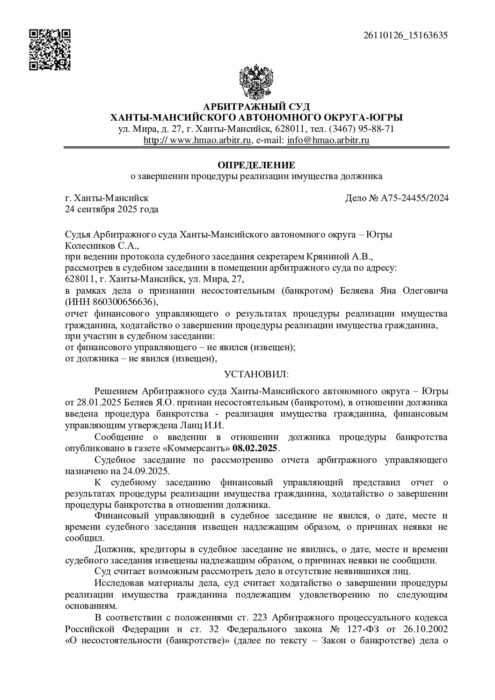

- Дата обращения:

- 20.01.2025

- Дата завершения:

- 13.11.2025

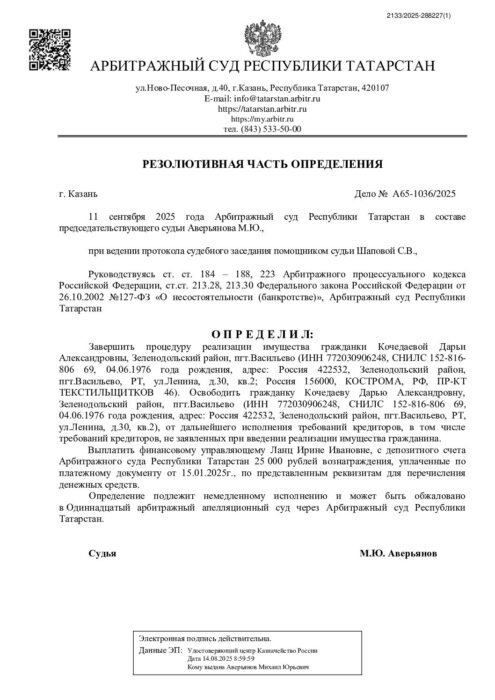

- Дата обращения:

- 12.01.2025

- Дата завершения:

- 06.10.2025

- Дата обращения:

- 20.02.2025

- Дата завершения:

- 12.08.2025

- Дата обращения:

- 25.12.2024

- Дата завершения:

- 30.09.2025

- Дата обращения:

- 10.10.2024

- Дата завершения:

- 24.09.2025

- Дата обращения:

- 12.12.2024

- Дата завершения:

- 11.09.2025

Кому подходит списание долгов по кредитам

Списание долгов возможно в судебном или внесудебном порядке. Требования к заёмщикам будут разными.

Списание долгов через суд

Списание просрочек по кредитам и кредитным картам через суд подходит всем людям, которые не могут рассчитаться с кредиторами, при этом срок исполнения обязательств уже наступил. Сумма задолженности значения не имеет. Главное, чтобы у должника не было денег и имущества для погашения долгов.

Однако если размер задолженности достиг 500 000 рублей, то гражданин обязан подать на банкротство в арбитражный суд. На это ему даётся 30 рабочих дней с того момента, как он узнал о своей неплатёжеспособности.

Кредиторы тоже могут обанкротить должника. Главное, чтобы сумма долга составляла от 500 000 рублей, а просрочка — минимум три месяца.

Списание долгов через МФЦ

Списать долги по кредитам без суда можно через многофункциональный центр. Для этого необходимо соответствие таким условиям:

- сумма долга — от 25 000 до 1 000 000 рублей;

- нет открытых производств у приставов;

- ранее начатые производства закрыли, поскольку нет имущества для погашения долгов, а доход составляет не более прожиточного минимума.

При соблюдении этих условий можно обратиться в МФЦ с заявлением и пакетом документов. Просрочки спишут без участия финуправляющего за полгода.

Посмотрите как мы проводим бесплатные консультации

Плюсы и минусы

Списание кредитов, микрозаймов, налогов, исполнительных взысканий и пр.

Коллекторы, банки и МФО не могут больше звонить, писать, приходить

Приставы прекращают списания и аресты

Начисления по долгам прекращаются

Если оно не в залоге у банка

Ограничения снимаются

Можно получать прожиточный минимум (или больше — например, пенсии, пособия)

Нельзя занимать руководящие посты 3 года

5 лет — обязанность сообщать о статусе банкрота при оформлении кредитов

Управление средствами — через финуправляющего

Какие долги по кредитам можно списать

Банкротство позволяет списать долги по потребительским кредитам, ипотеке и кредитным картам. При этом все задолженности учитывают в совокупности. То есть, если кроме просрочек по кредитам есть еще за коммунальные услуги, то их тоже указывают в перечне кредиторов, прилагаемом к заявлению.

После признания должника банкротом суд введёт реализацию имущества. Если у гражданина не хватит активов, чтобы погасить долги, то их спишут.

Однако ипотеку можно будет сохранить, если по ней нет просрочек, а жильё — единственное. В этом случае суд исключит залоговую недвижимость из конкурсной массы и предложит реструктуризацию задолженности или мировое соглашение, устанавливающее порядок внесения платежей.

Сколько стоит списание долгов по кредитам физических лиц

Стоимость списания долгов по кредитам зависит от сложности и продолжительность дела, количества кредиторов и других факторов. Компания «Свобода» предлагает лояльные цены и рассрочку оплаты услуг. Стоимость банкротства физлиц начинается от 7 500 рублей и обсуждается на консультации. Позвоните по телефону, указанному на сайте, чтобы узнать, можно ли списать долги по кредитным картам и кредитам в вашем случае.

Последствия списания долгов по кредитам и картам

Суд списывает долги по кредитам и картам, только если признаёт гражданина банкротом. После этого он вводит реализацию имущества. Все активы, которые имеются у физлица на день признания банкротом и обнаружены после этого, входят в конкурсную массу. Исключение составляет имущество, указанное в статье 446 ГПК РФ, в том числе, единственная квартира.

По результатам реализации имущества суд аннулирует оставшиеся долги. Однако после банкротства возникают юридические последствия:

- обязанность банкрота сообщать банкам о своём статусе при кредитовании в течение 5 лет;

- запрет руководить организациями 3 года, страховыми, инвестиционными компаниями и НПФ — 5 лет, а кредитными фирмами — 10 лет;

- запрет повторно подавать на банкротство в течение 5 лет (кредиторы могут обратиться с заявлением и раньше, но долги не спишут).

Информация о банкротстве гражданина попадает в ЕФРСБ. Поэтому, даже если он не сообщает о своем статусе при кредитовании, банк всё равно может получить информацию из реестра. Это снижает вероятность получения кредита, но не исключает её, особенно если человек улучшил свою кредитную историю.

Как проходит процедура?

Услуги юриста по списанию долгов по кредитам

Компания «Свобода» защищает интересы заёмщиков при банкротстве и помогает списать долги или рассчитаться с кредиторами путём реструктуризации задолженности.

Выбор юридической тактики во многом зависит от особенностей дела, финансового положения заёмщика, а также наличия у него имущества для возможной реализации.

Обратившись в компанию «Свобода», вы получаете полное юридическое сопровождение:

- подробную консультацию;

- подготовку документов для ведения дела;

- подачу заявления в суд;

- представительство и защиту ваших интересов в судебных слушаниях;

- направление ходатайств и заявлений;

- взаимодействие с кредиторами и представителями госорганов;

- обжалование решений и определений суда (по необходимости).

Если вы хотите узнать, как списать долги по кредитам и картам, и чего ждать от процедуры банкротства, запишитесь на бесплатную консультацию. Мы дадим правовую оценку вашей ситуации и расскажем её перспективы.

Необходимые документы

- Паспорт;

- СНИЛС;

- Документы на детей (свидетельство о рождении ребёнка);

- Документы о браке (свидетельство о заключении брака, о расторжении брака);

- Документы о вашем состоянии здоровья (справки).

- Справка о судимости;

- Справка из пенсионного и социального фондов;

- Выписка из электронной трудовой книжки;

- Справки 2-НДФЛ;

- Список кредитных бюро, в которых хранится информация в отношении гражданина.

- Кредитные отчёты запрашиваются через официальные сайты кредитных бюро, действующих на территории России, список кредитных бюро можно получить через госуслуги.

Гарантия результата

Сотрудники компании

Другие услуги

Я благодарен судьбе за то, что в трудный час нашёл юристов «Свобода.ру»! Моя задолженность казалась тяжким бременем – уже думал, что никогда от неё не избавлюсь. Даже спать спокойно перестал. Но ребята посмотрели мои цифры, всё посчитали и предложили реструктуризацию для выхода из долгов. Теперь я выплачиваю адекватные суммы и чувствую, что могу дышать свободно. Спасибо!

Запомнилось, как спокойно и по-человечески объясняли каждый этап процедуры: без запугивания, без обещаний “всё за неделю”, только факты и понятный план. Профессионализм чувствовался в мелочах – оперативно собрали документы, подготовили всё под ключ. Спасибо, что держали в курсе каждого шага, отвечали быстро и по делу!

У меня было очень трудное дело – много кредиторов, постоянные письма и звонки, полная каша в документах. Ребята быстро навели порядок, собрали требования кредиторов и разработали понятную стратегию.

Отдельный плюс – защита по сделкам. В суде грамотно доказали реальный характер операций (не «дарение», а купля-продажа), с нормальными доказательствами по суммам и расходам – это реально спасло мою ситуацию.

Часто задаваемые вопросы

Да, гражданин может оспорить долги по кредитной карте, если он не согласен с тем, что они обоснованы и со стороны банка были какие-либо нарушения договора.

В ходе процедуры банкротства у должника появляется законная возможность оспорить условия кредитования и списать долг полностью. Обращайтесь за консультацией — юристы «Свобода.ру» тщательно проанализируют вашу ситуацию и предложат наилучшие способы избавиться от долговых обязательств.

Есть несколько способов справиться с долгом, если погасить кредитную карту не удается:

— рефинансирование кредита: в таком случае человек берет еще большую сумму для погашения прошлых просроченных обязательств;

— реструктуризация долга: должник может попытаться договориться с банком о пересмотре условий кредита (сроки, размер процентов и штрафов);

— банкротство физических лиц: такая процедура — единственный полностью законный способ избавиться от задолженностей.

Обратитесь за консультацией — юристы «Свобода.ру» расскажут о рисках и преимуществах процедуры банкротства именно в вашей ситуации, разберут все «подводные камни» и подберут наилучший способ избавиться от долгов.

В ситуации, когда списать долги не удается — гражданин может настоять на реструктуризации долга. Эта процедура подразумевает изменение условий выплаты кредитов (сроки, проценты, пени и т. д.). Для того, чтобы приступить к реструктуризации, потребуется развернутый план всего процесса, утвержденный судом, должником и кредиторами. А сама процедура может продолжаться до 5 лет.

Оставьте заявку на консультацию — наши юристы помогут составить подробный план реструктуризации долга или подберут более подходящий способ освобождения от долгов.

Государственной программы для списания долгов нет, однако есть ФЗ № 127, позволяющий успешно списывать просрочки по кредитам и карточкам.

Списать часть долга по кредиту можно, только если не хватило имущества для погашения требований кредиторов. В этом случае задолженности больше не будет.

Нет, но можно снизить долговую нагрузку путём реструктуризации задолженности или рефинансирования кредита.

Старые долги по кредитам не списываются через 3 года, однако если кредитор подаст в суд, а заёмщик заявит об истечении срока исковой давности, то судья откажет банку во взыскании средств.

По закону (статья 415 ГК РФ) банк может простить заёмщику кредитный долг. На практике таких ситуаций не бывает, поскольку кредиторам невыгодно списывать задолженности.

Рассмотрение дела о банкротстве занимает от нескольких месяцев до нескольких лет. Точную продолжительность процедуры предугадать сложно.

Решите вопрос с долгами прямо сейчас и получите 5% скидку на услуги

Как до нас добраться?

СМИ о нас